نرخ مالیات بر عایدی املاک تعیین شد

وزارت اقتصاد در پیش نویس لایحه اصلاح قانون مالیاتهای مستقیم، نرخ مالیات بر عایدی املاک را تعیین کرد.

به گزارش جام جم آنلاین از فارس، طبق جزئیات پیش نویس لایحه اصلاح قانون مالیاتهای مستقیم وضعیت مالیات بر عایدی املاک تعیین شد.

در این لایحه آمده است متن ذیل به عنوان ماده 4 درج میگردد:

عایدی عبارتست از مابهالتفاوت (مازاد) ارزش روز زمان واگذاری املاک و حق واگذاری محل نسبت به ارزش زمان تملک یا قیمت تمام شده آن.

متن ذیل به عنوان ماده 5 درج میگردد:

نرخهای مالیات بر عایدی بر اساس مدت تملک به شرح زیر است:

- یک سال و کمتر 25 درصد

- بیش از یک سال تا 6 سال به ازای هر سال معادل 2.5 واحد درصد نرخ مذکور کاهش مییابد.

-7 سال و بیشتر 10 درصد.

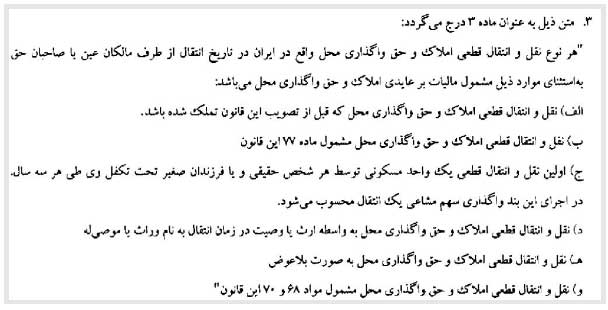

همچنین هر نوع نقل و انتقال قطعی املاک و حق واگذاری محل واقع در ایران در تاریخ انتقال از طرف مالکان عین یا صاحبان حق به استثنای موارد ذیل مشمول مالیات بر عایدی املاک و حق واگذاری محل است:

تازه ها

گوناگون

پیشنهاد سردبیر

گواردیولا چگونه برترین مربی تاریخ شد؟

واقعیتهای تلخ «پپ»

خرید و فروش غیرقانونی انواع حیوانات و پرندگان کمیاب ادامه دارد

دستبرد تخصصی به حیات وحش

گفت و گو

در گفتوگوی جام جم آنلاین با حجتالاسلام دکتر قاسم خانجانی بررسی شد